決算書の構造から考える販売管理システムの重要性

『粗利の管理を行うにあたっての土台であり、重要なツールは「販売管理システム」です。』

と

https://chikora.net/blog/2019-12-10/79/

で書きましたが、もう少し強めに書きますと、業務システムの中で重要度が一番高いのは、販売管理システムだと当社では考えております。

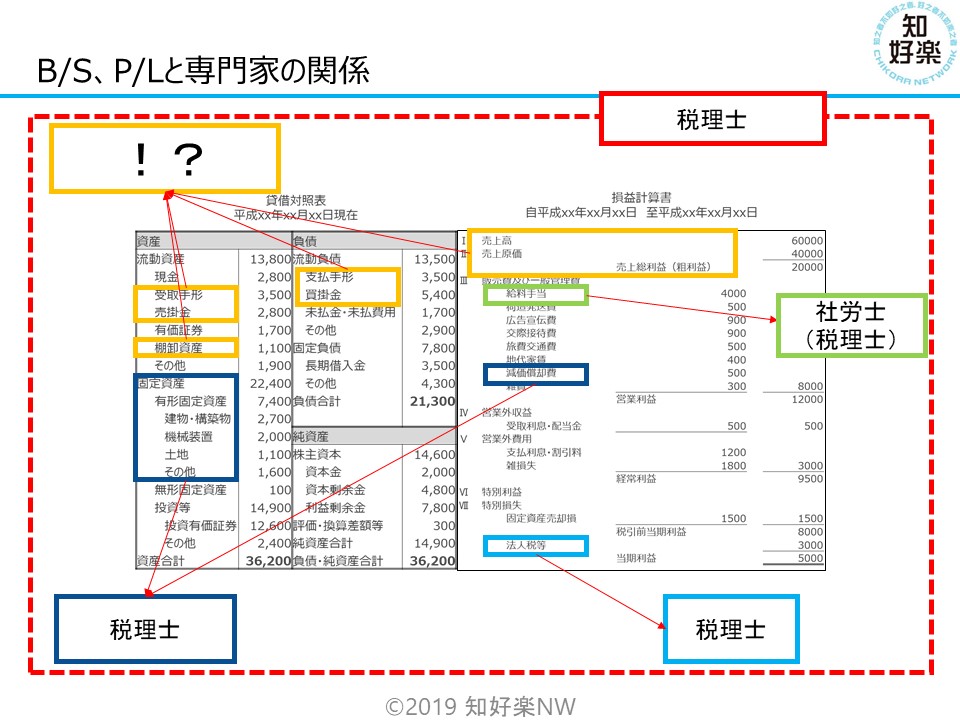

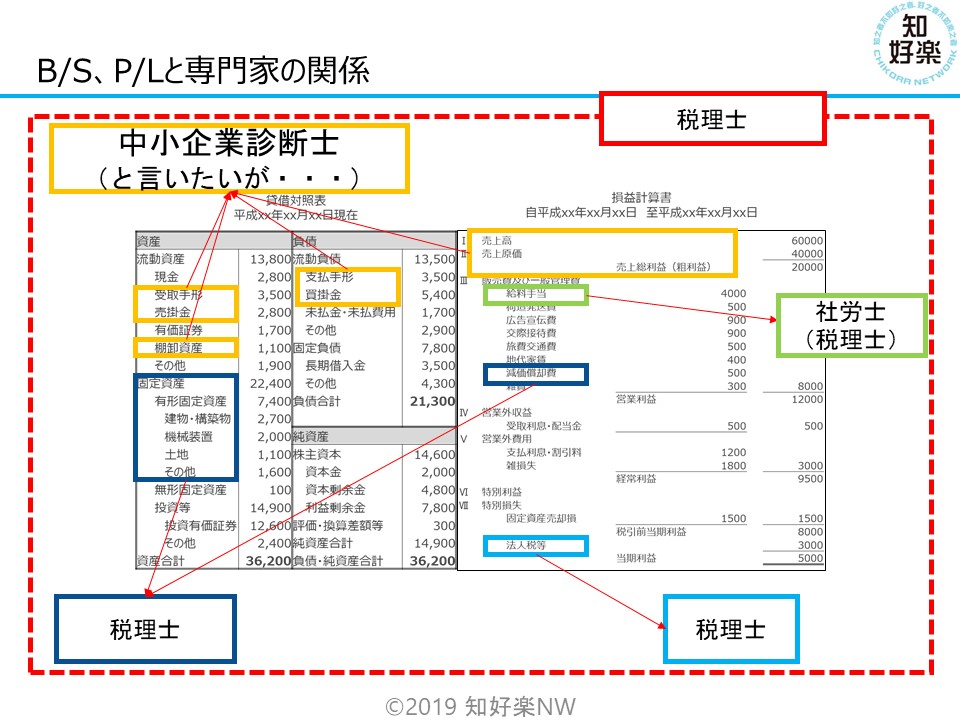

税金関係は税理士、給与関係は社労士に外注可能

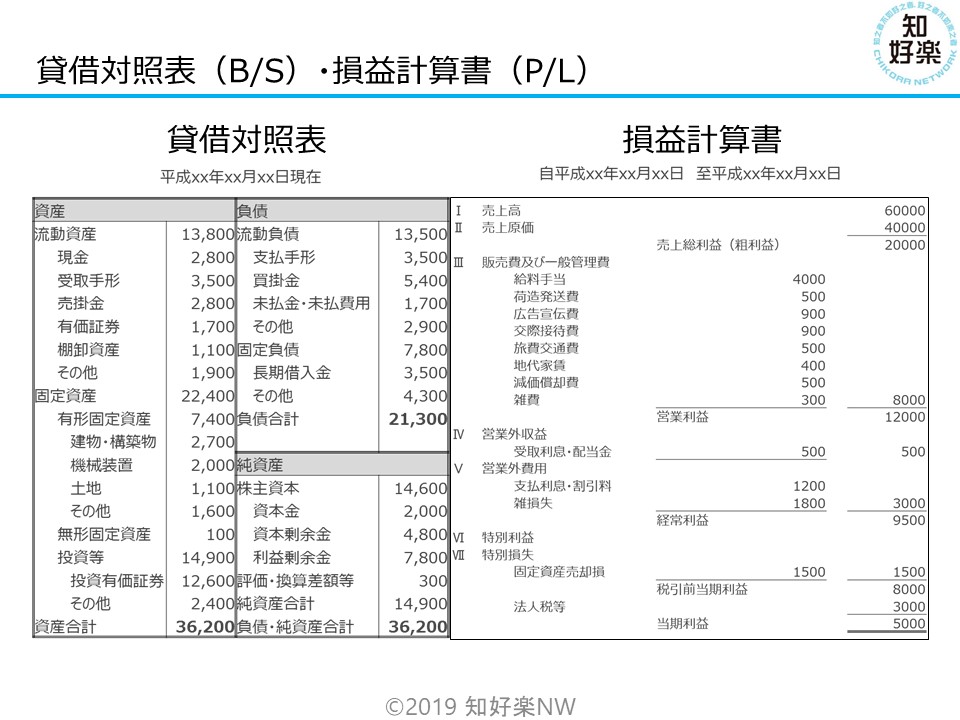

決算書の構造を見てみます。貸借対照表と損益計算書あります。

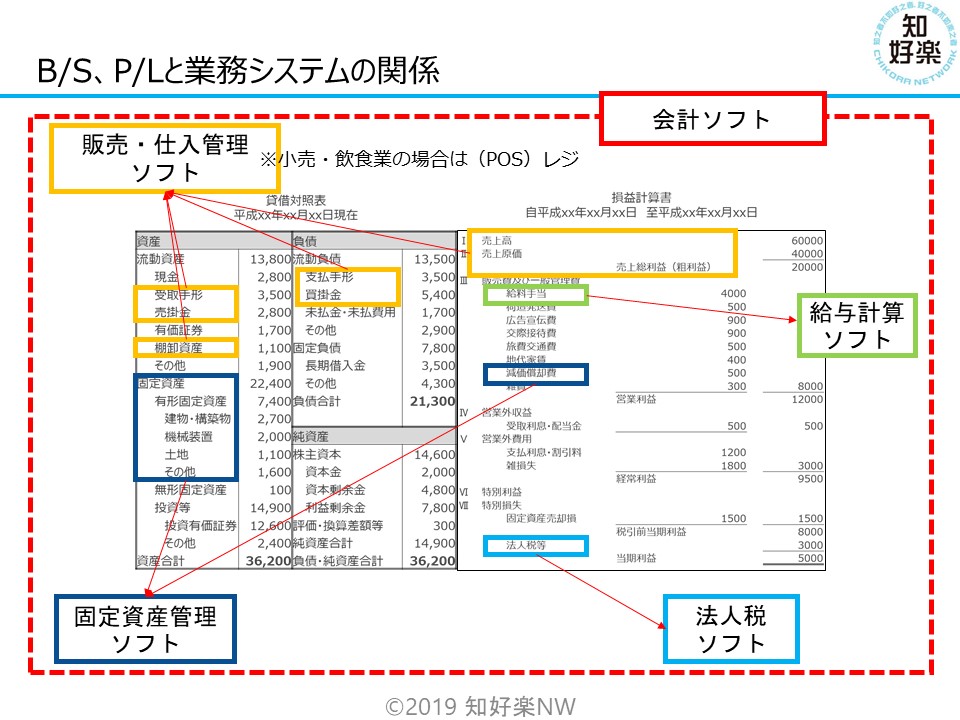

まず、業務ソフトの管轄範囲と決算書の関係は、このようになっています。

全体をつかさどるのが、まさしく会計ソフトですが、損益計算書の「売上高・売上原価・売上総利益」、貸借対照表の「売上債権(売掛金等)・棚卸資産(商品)」「支払債務(買掛金等)」の管理は販売管理システム(仕入・在庫管理システム)ですし、給与計算は給与システムがカバーします。(小売業・飲食業などの掛売ではない業種の場合は、一般的には販売管理システムではなく、レジで管理することになります。)

税金関係は税理士さん

給与関係は社会保険労務士さん

などに、一部もしくは全部を外注することができます。

実際の中小企業で多いのは、会計については、日々の仕訳や月次決算は社内で行い税務申告を含む決算処理を税理士さんに行っていただくケース、給与に関しては、月次の給与計算は社内で行って、年末調整だけ税理士さん(会計事務所)にフォローしてもらっているパターンですね。働き方改革の影響で、残業時間・残業代・有給休暇の取得状況などを法令遵守できているかの視点も重要になってきていますので、従業員数が多い場合は、社会保険労務士さんに給与関係をフォローしてもらっている会社も増えてきています。

「売上高・売上原価・売上総利益」の管理を外注できるか?

「売上高・売上原価・売上総利益」のことを、当社で「本業」とか「コア」という表現で言ったりもします。

本業が順調であれば、経営者の悩みはほとんどなくなりますが、ここで2つ質問です。

1.一番重要な、損益計算書の上の部分、つまり「売上高・売上原価・売上総利益」(本業)に関してのアドバイザーは御社にいらっしゃいますか?

2.「売上高・売上原価・売上総利益」を外注することはできますか?

一般的に税理士さんは、損益計算書の販売管理費から下の部分しかアドバイスしないケースが多いと思います。

すごく儲かってしまった(儲かりそうな)会計年度はどうやって法人税を少なくできるかの観点での節税対策(過度に、節税を税理士さんに期待しすぎている経営者も問題ですけど)、利益が出ていない場合、銀行向けに決算書をよく見せるための「加工」をするケースが多いです。

この「加工」については、別の機会で詳しく触れたいと思いますが、合法的なものであればまだいいのですが、非合法(粉飾)をさらりとやってしまっているケースもよく見かけます。

なんのために「加工」するか?というのは、端的に言ってしまえば、営業利益をプラスにする(1万円でもいいという感覚)ためですね。銀行は何も言わないだけで、まぁ何かやってんなーというのは気づいています。

もちろん、「売上高・売上原価・売上総利益」についても、踏み込んでくれる税理士さんもいます。しかし、当社の経験上、全体の1割程度かなという感覚です。税理士さんをかばうわけではありませんが、本業のアドバイスを本格的に行うというのは大変な労力がかかります。つまり、顧問料の範囲で容易にできるものではないということは理解しておいた方がいいと思います。あくまで、税理士さんは税務顧問ですから。

外注できるかについては、外注できませんというのが回答です。請求書の送付作業や代金の回収などの部分的なことを外注することはできますが、コアな部分は絶対に外注できません。この商品、このサービスを、この得意先にいくらで売るか?利益はどの程度確保するか?という、まさしくコアな部分を外注できるわけがないという話です。

売上・売上原価・売上総利益に関して継続的に支援できる専門家は少ない

当社としては、「売上高・売上原価・売上総利益」の専門家、アドバイザーは士業の中では「中小企業診断士だけでしょ!」と言いたいところなのですが、残念ながら多くの中小企業診断士は、業務システムには詳しくなく、自分たちの請求書もExcelで管理しているケースが多いようです。これはITコーディネータも同じです。

業績が悪化している企業の立て直しで、支援に入って、「売上高・売上原価・売上総利益」を改善させるための方策についてアドバイスをする、計画立案をするということは中小企業診断士に限らず、コンサルタントの仕事ですが、すぐに効果がでるわけではないので、「売上高・売上原価・売上総利益」のモニタリング(管理)を継続していかなければなりません。

粗利が稼げているかを、1案件ごと、週次ごと、月次ごとにチェックし、計画通りに進捗してるかの確認を行い、ダメな場合は、すぐに原因の特定と改善策を打たなければなりません。案件数そのものが足りないのであれば、その対策を練らなければなりません。納品書・請求書発行という日常業務も効率的に行いながら、粗利が計画通りに稼げているかを管理するには、Excelでは限界があり、販売管理システムの導入と有効活用が必須です。

販売管理システムの運用をベースとした「仕組み」を築き、必ずやらなければならない納品書・請求書の発行などの日次、月次業務を効率的に回しながら、同時に、経営の最重要な視点、粗利の管理を行うということです。その仕組みを立ち上げる支援をできるのは、経営コンサルティングの経験値とバックオフィス業務の経験値が高くないとできません。仕組みが立ち上がりさえすれば、後は自社内で管理することができます。

■本コラムに関連する動画をYoutubeで公開しております。こちらも是非ご覧ください。