粗利に「魔法」をかけてはいけない!! 決算書の売上総利益は信頼できますか?

御社の「売上総利益(粗利)」は自分で見て、信頼できるものですか?

売上総利益(粗利益)を高めることの重要性は言うまでもないことですが、

「それは、毎月の合計残高試算表で把握できるでしょ?」という方もいらっしゃいます。確かにその通りなのですが、その試算表の売上総利益は、果たして信用できるものでしょうか?

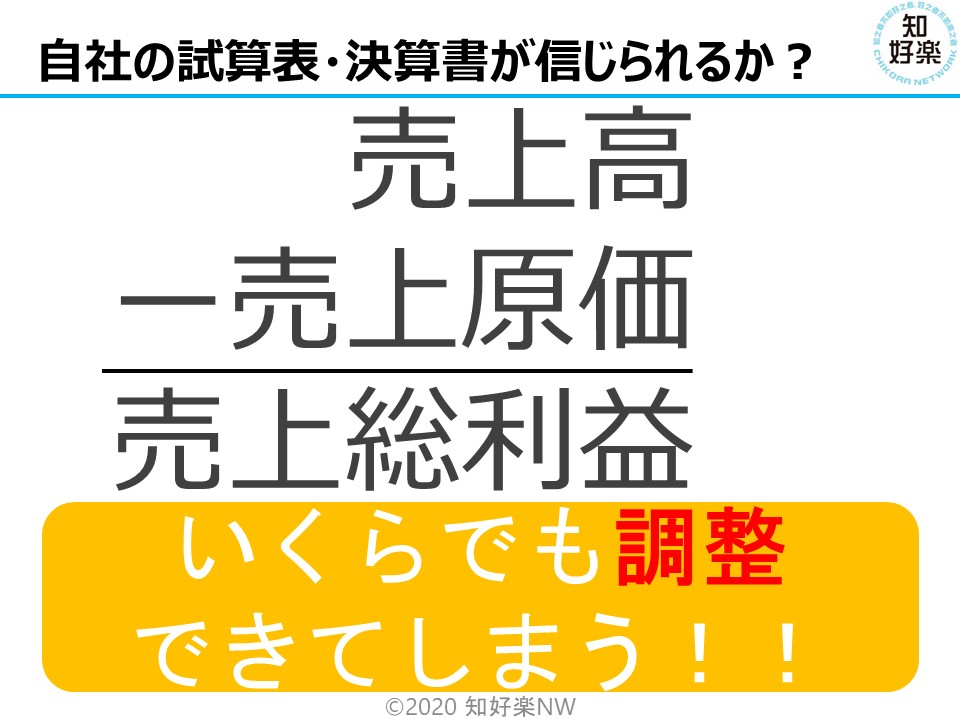

会計上の売上総利益は、業種によっては、実はいくらでも調整ができてしまいます。

この調整を「魔法」という言い方をする人もいます。

決算書を作成する目的は何か?

そもそも、中小企業が決算書を作成する目的は何でしょうか?

制度会計(財務会計・税務会計)上の義務を果たすためというのが答えになります。

会社法、税法上の義務です。

もう少し、平たく言えば、納税(納税金額を算出する)のためということになります。

もう一つ、金融機関(銀行)から求められるから作成しているという感覚を持たれている経営者も多いと思います。

無借金経営の場合は、金融機関向けの意識は低くなりますが、既に借入をしている、もしくはこれから借入をしたいと考えている場合は、金融機関に決算書を提出することが求められますから、その決算書が返済能力を疑われるような数値(つまり赤字)だと、まずいと考えるわけです。

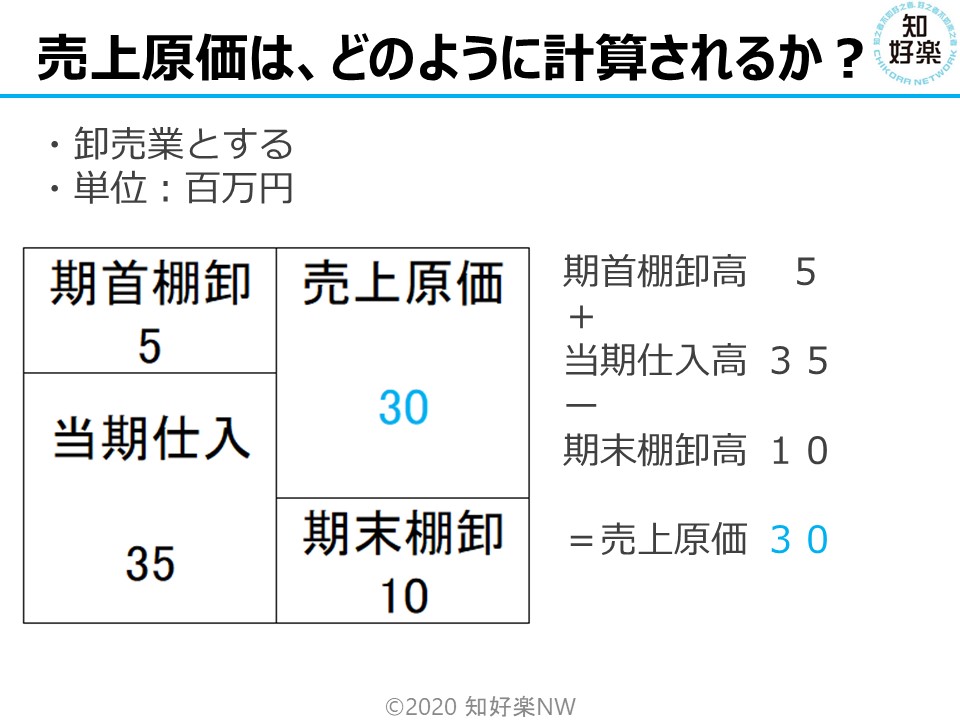

売上原価はどのように計算するのか?

売上総利益は、売上高から売上原価を引いたものですが、売上原価はどうやって算出するのでしょうか。

売上原価は、製造業などの場合は、労務費も含まれるので、シンプルにご説明するために

卸売業の例としますと、

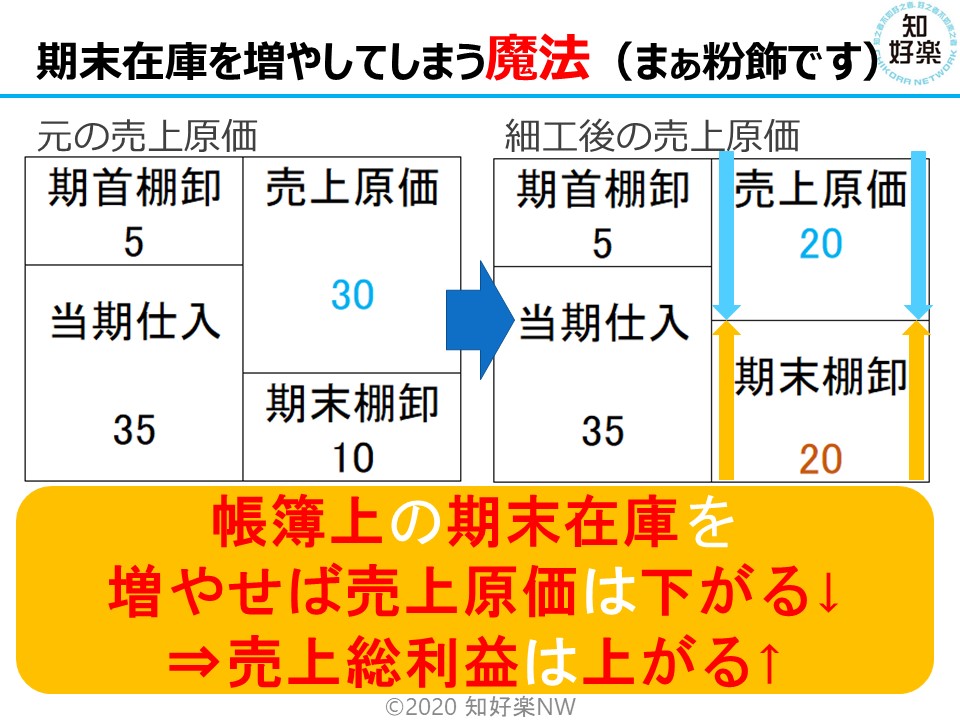

期首商品棚卸高+当期仕入高-期末商品棚卸高

となります。

図表の例では、

次の計算式になります。

期首棚卸高 5

+

当期仕入高 35

-

期末棚卸高 10

=売上原価 30

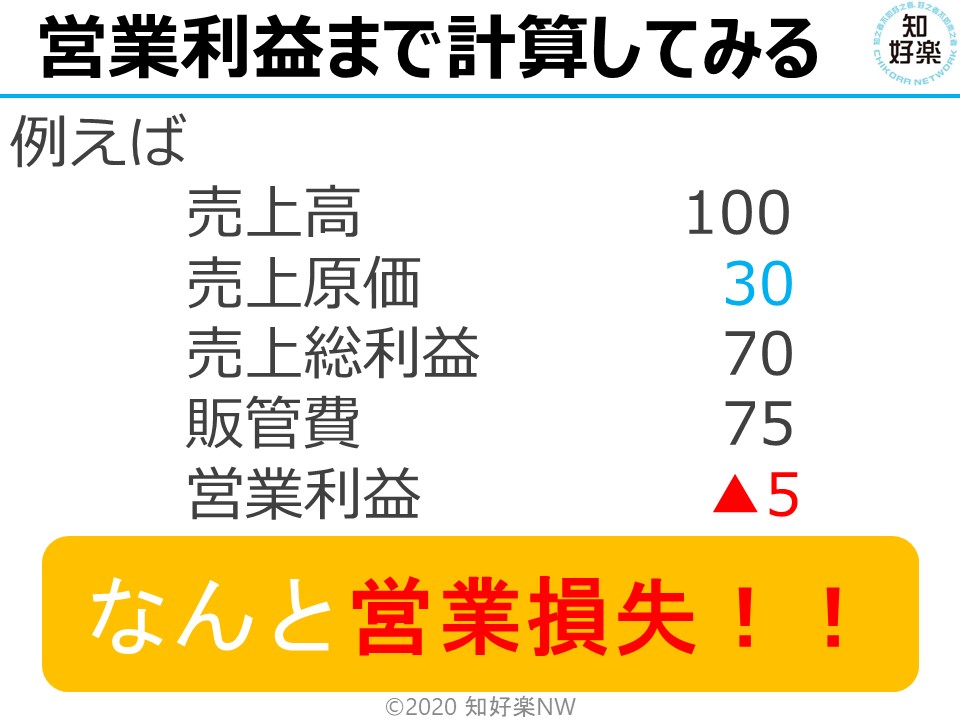

営業利益まで計算してみます。

図表の例では、

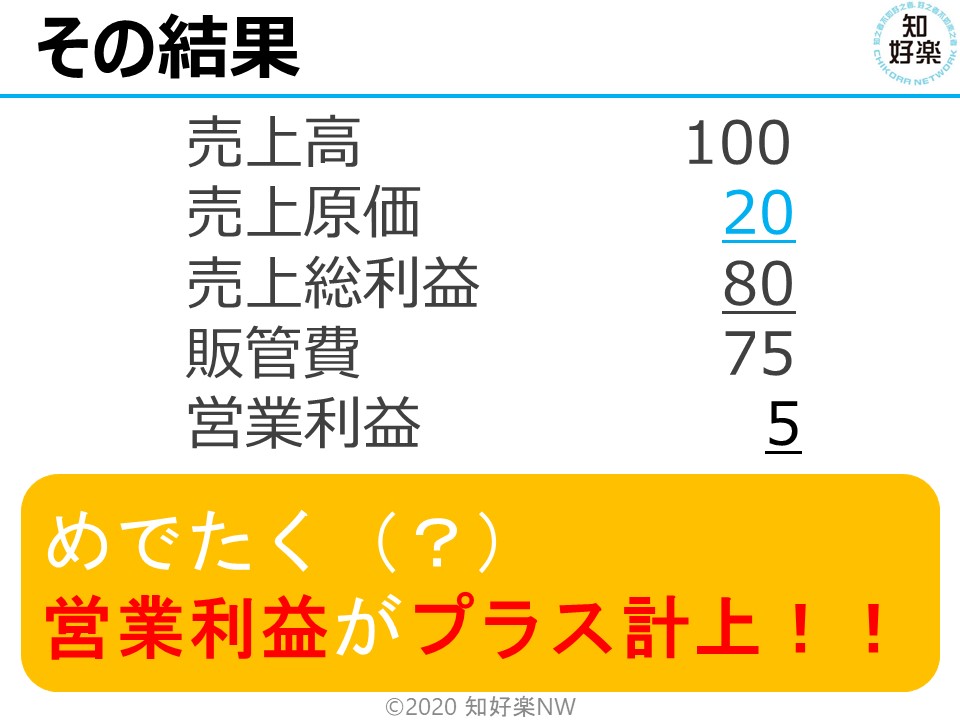

売上高が100ですので、上記の売上原価30を引いて、売上総利益は70

ということになります。

仮に、この会社の販売費及び一般管理費が75だったとすると、

70-75=▲5

営業損失▲5ということになってしまいます。

つまり赤字です。

「魔法」のかけ方

このまま営業損失(営業外収入でも挽回できず税引前当期利益もマイナスだとしましょう)だと、金融機関向けに恰好が悪いと考える経営者が多いためか、

本来はやってはいけない「魔法」をかけてしまう会社(会計事務所?)が結構あります。

魔法とはこういうことです。

期末商品棚卸高を本来よりも水増しをする、そうすると、売上原価は下がる。

売上原価が下がれば、売上総利益は上がるということです。

その結果、

売上総利益が80となり、販売費及び一般管理費は変わらず75ですから、

営業利益5のプラス計上ということになります。

期末在庫の水増しは、典型的な粉飾決算の一つと言われており、在庫を抱える業種の場合に本当によく見られます。相手(取引先)と直接絡む話ではないため、会社側の独断で実行しやすいというのが理由のようです。そのため、最初に手を染める粉飾とも言われています。

魔法をかけることの問題点

期末在庫の水増しは粉飾決算ですから、やってはいけません。

しかし、この粉飾を経営者も把握しているのなら、ある意味、まだマシかなとも思います。会計事務所が忖度して行っており、それを経営者には伝えていないケースが多いと感じます。

粉飾ですから、税務調査が入ったときに事細かに調べられれば露見するのですが、この期末在庫の水増しは、あまり税務署がうるさく指摘することは少ないように思います。なぜなら、本来よりも法人税額を増やすための粉飾だからです。

一方、そんな努力をした結果、営業利益がプラスである決算書を見て、金融機関が魔法に気づいていないか?というと、気づいている可能性が高いと思います。貸借対照表と損益計算書を2,3年比較すれば動きがおかしいということは気づきます。

金融機関は、直接的に「御社、粉飾してますよね?」などのことはもちろん言いません。しかし金融機関内部で実態貸借対照表というものを作っていて管理しています。

要は、はっきり言わないけれど、突如、追加融資に応じてくれなくなるという可能性があるということです。

一番大きな問題点は、自社の決算書が、自分で見ても実態と乖離し、信頼できなくなることです。魔法は一度だけのつもりでも、一度かけたら最後、しばらく影響が残ります。期末在庫の水増しという手始めにやってしまう粉飾も、その会計年度だけで完結する話ではなく、当期の期末商品棚卸高が、翌期の商品として残るわけですから、一度実態と異なることをやってしまうと、意を決して、貸借対照表をキレイにするときまで、正しい在庫ではなく、結果、売上総利益も正しくない状態が続くということになります。

過去に、そうした「魔法」をかけてしまった会社の場合、正しい「売上総利益」を把握するには、管理会計側で管理していくしかありません。中小企業が一番簡単に行えて、継続できる管理会計は、販売管理システムの有効活用です。

■本コラムに関連する動画をYoutubeで公開しております。こちらも是非ご覧ください。