経営の普遍的本質→「粗利を稼ぐこと」 そのための土台とは

生産性向上と働き方改革をどうやって実現するか

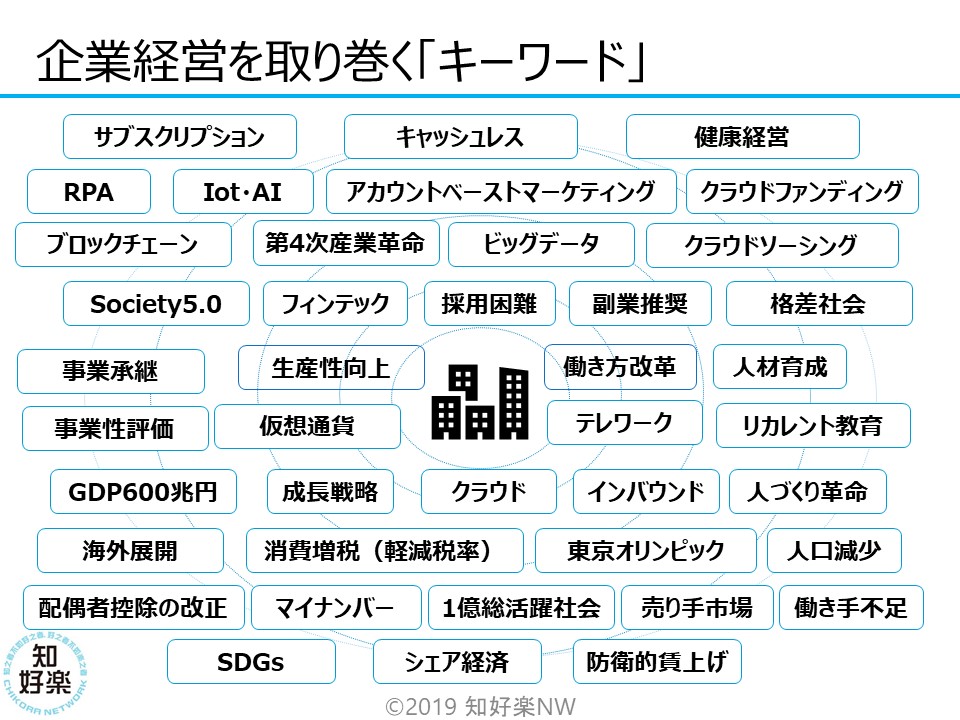

近年の企業経営を取り巻くキーワードをざっと並べてみても様々あります。

「人手不足」を「生産性向上」で補おうというのが国の目指している我が国の方向性であり、そのための「働き方改革」を大企業のみならず中小企業でも成し遂げようということです。

外部環境というものは、我々中小企業ではどうすることもできません。後ろ向きに捉えるのではなく、前向きに捉えていくしかありません。

最低賃金はこれからも上がり続ける。最低賃金を守っているだけでは人材が集まらない

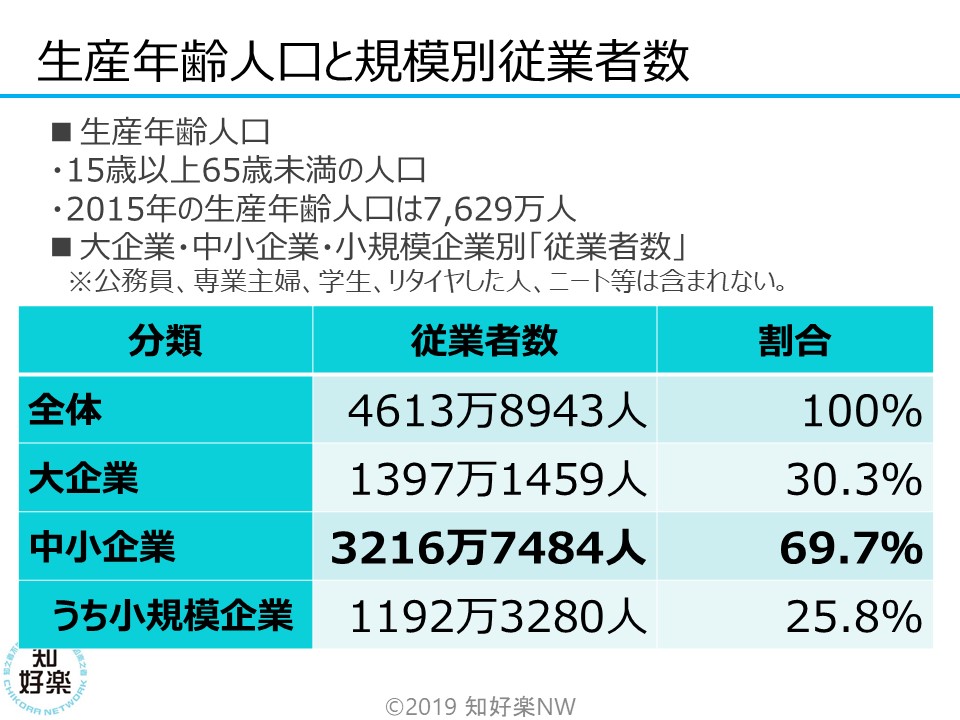

企業の割合としては、99.7%の中小企業で働く人は、生産年齢人口の約7割、3216万人です。

今、多くの企業は人材採用、定着、人材育成に力を注いでいます。人が働くモチベーション、その会社で働きたいというモチベーションは、お金がすべてではないですが、お金はやっぱり重要です。

中小企業で働く人の多くは、大企業で働く人よりも低賃金です。大企業では額は別としても、ある意味当然?のように出るボーナスも0円の中小企業もたくさんあります。正社員だけの話ではなく、アルバイトやパートさんを集めるのも大変です。

最低賃金は、これからも上がっていくでしょう。そもそも、最低賃金をぎりぎりクリアするくらいの時給ではまったく人が来ない状況にもなりつつあります。

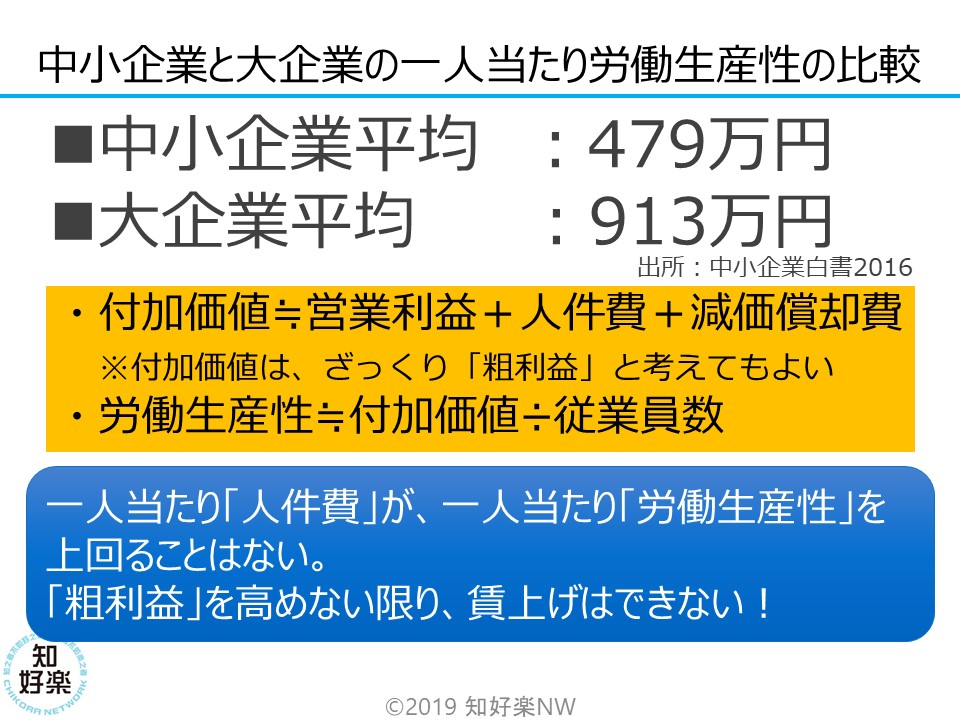

大企業913万円、中小企業479万円

大企業と中小企業では、どれくらい年収が異なるかについては明確な統計データはありませんが、類推できる材料はあります。

それが、一人当たり労働生産性の比較です。

中小企業白書2016によると、一人当たり労働生産性は、中小企業平均で479万円大企業平均で913万円です。

一人当たり労働生産性は、次の計算式で割り出します。

営業利益+人件費+減価償却費=付加価値

付加価値÷従業員数=一人当たり労働生産性

中小企業平均の479万円とは、そのひとの1年間での人件費(本人の手取りだけでなく、会社が負担している会社が折半で負担している社会保険料なども含む)、その人が1年間で稼いだ営業利益、その人が1年間で使った固定資産の減価償却費の合計ということになります。

つまり、社員一人あたりの手取り給与は、この金額よりも当然ながら低いということになります。

売上総利益をあげていくためのツール

多くの経営者は、頑張っている社員に対してもっと給料をあげたい、ボーナスも出してあげたいと思っているはずです。ところが、その原資にあたる売上総利益がなければ、出したくても出せないということになります。

重要なのは、「売上」ではありません。最重要なのは、「売上総利益=粗利」です。

賃上げを継続して行っていくためには、

売上総利益(=粗利益≒限界利益≒付加価値)

を上げていくかしかありません。

その粗利をどうやって引き上げていくかについては、様々な方策があります。

業種業態によっても個々の企業によっても異なります。当社では、個別の支援もしておりますが、当社の経験上、粗利の管理を行うにあたっての土台であり、重要なツールは「販売管理システム」です。

業績の悪い会社は、販売管理システムが未導入(手書きかExcelでの納品書、請求書)か、有効活用できていないケースが多いです。

販売管理システムを有効活用できている会社のすべてが業績がいいとまでは言い切れませんが、その傾向は間違いなくあります。

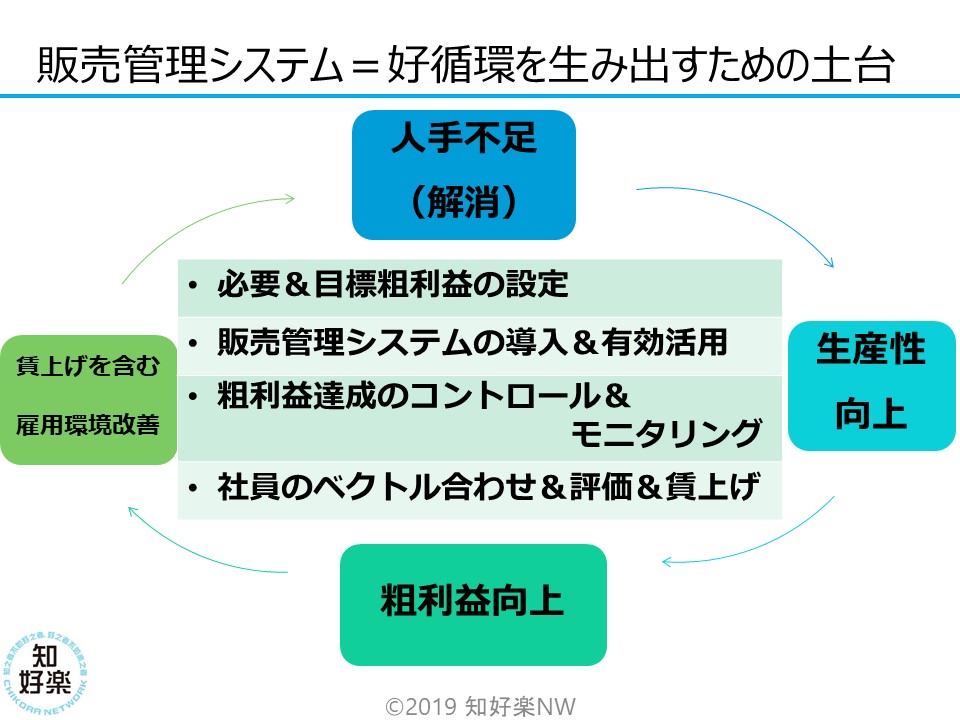

理想は、

①必要粗利額の算出・目標粗利額の算出

②販売管理システムの有効活用(生産性向上も兼ねる)

③粗利益達成のコントロールとモニタリング

④目標粗利額達成に向けた全社のベクトル合わせ、給与・ボーナス査定の評価とも連動させる

です。

■本コラムに関連する動画をYoutubeで公開しております。こちらも是非ご覧ください。